受需求拉动,以及原油及直接上游原料PX价格上行影响。一季度以来,PTA价格持续上涨,从年末的3800元/吨,截止4月16日收盘,PTA主力合约价格,已经来到了4740元/每吨。

2020年因为新冠疫情的影响,原油大跌,创下了近十年左右的低位,后来随着疫情的好转,需求端逐步恢复,PTA的价格也从低位开始逐步反弹,从2020年11月份开始,PTA期货价格的重心不断上移,2021年一季度由于受到了成本端的支撑,加快了上行的速度,2109合约在2月底最高价突破5000元/吨,3月份后开始高位回落,在经历一季度的涨跌起伏后,目前PTA又回归至平稳运行状态。整体来看,需求端的转好、原油及宏观经济的表现是造就PTA一季度市场上涨的主要因素。

图1:PTA期现价格走势图

数据来源:Wind

2021年初,OPEC+会议沙特意外宣布将在未来两个月自愿减产100万桶/日,给予市场带来利好支撑。同样令人出乎意料的就是2月份PX亚洲ACP的达成,2月PX ACP以705美元/吨的价格意外达成,因为PX是PTA的直接原料,所以无疑在成本上给PTA带来强势支撑。

另外,在春节假期后,国际原油价格受寒潮天气导致美国原油产量减少,同时欧美疫苗积极推进,国际油价再次强劲反弹。伴随成本端利好消息的释放,PTA价格一路上移,最终于2月底期货价格最高触及5012元/吨。后期来看的话,虽然OPEC+决定从5月开始逐步增产,且沙特也将逐渐降低额外减产数量,但市场认为产量增幅依然弱于不断恢复的需求,油价的上涨对PTA形成成本端支撑。

图2:原油-PX-PTA价格走势图

数据来源:Wind

供应方面,2月份以来PTA的开工率呈现明显的下降趋势,主要是检修装置的增多,华彬石化、恒力石化4号线、新疆中泰等装置都在3月份进入检修,供需上出现阶段性去库的现象。产量方面,根据通过隆众数据显示,一季度PTA产量同比去年同期有明显提升,1月份产量为440.55万吨,2月份产量为423.34万吨,3月份产量为454.54万吨,一季度PTA产量达到1318.43万吨

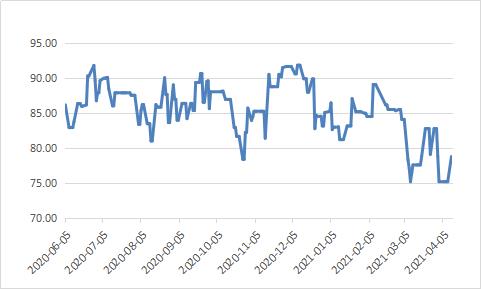

图3:PTA开工率(%)

数据来源:Wind

4月份受多套装置检修影响,供应端或出现明显下移,进入4月份,福建百宏250万吨、四川能投100万吨、嘉兴石化150万吨装置进入检修行列。共计500万吨装置进入检修,按照损失量来算3月份损失量108.9万吨,预计4月123.69万吨,预计5月份79.31万吨。

4月份比3月份损失量增加14.79万吨,所以预计4月份PTA产量将低于前三个月产量,但短期内PTA加工费对供需改善仍有支撑,PX供需表现偏宽松使得PTA价格下跌空间有限,但高企的社会库存及仓单流出仍会压制PTA上涨高度。我们预估4月份若新装置无明显增量下,整体供应量略偏低,预计在416万吨上下。

图4:PTA月度产量(万吨)

数据来源:Wind

二季度来看,因为有多套大型装置面临检修,同时前期停车装置多数未有明确重启时间,因此整个二季度预计涉及到停车产能将达到3000万吨,供应端将出现一个明显收缩。同时,2021年PTA新装置投产较多,二季度面临逸盛新材料330万吨的装置投产,因此在装置集中检修及新装置投产的碰撞下,预计二季度中后期PTA的累库局面将再次显现。从加工费来看,PTA新投产的装置加工费约在300-350元/吨,而更早期投产的装置在400-700元/吨之间。因此,从目前加工费来看,PTA生产企业盈利情况并不乐观,且部分企业处亏损状态。

下游需求端来看,今年春节推行就地过年的政策,所以今年春节前后的下游聚酯及织造的开工是好于往年的,节后恢复速度也明显快于往年,目前下游负荷处于高位运行的状态,聚酯负荷约在91%的高位,终端江浙织机的负荷在约86%的高位,所以目前需求端对PTA支撑良好。

图5:PTA下游开工率(%)

数据来源:Wind

但后市下游聚酯或将进入淡季,尤其近期终端订单表现一般,聚酯产销平平下,库存出现小幅度累库,若后期订单无爆发迹象,聚酯企业或受于库存压力下,出现减产或降价的情况,那么对PTA的需求将有一定影响。

图6:PTA下游产品价格(元/吨)

数据来源:Wind

总体来看,4月份PTA供应面处在收缩的态势,4月份去库力度远大于3月份,短期PTA供需预计呈现去库格局,对市场尚存支撑。下游聚酯开工率近日已经回到历史高位区域,刚性需求稳定,但是需求继续增加难度加大,且近段时间聚酯产销持续不佳,市场心态较为谨慎,现货基差趋弱。另一方面,宏观情绪偏弱,原油及成本端涨跌不定,加上当前PTA仓单量依然较大、仓单的流出或将延续,这仍将压制PTA自身上涨力度,需要时间换空间。所以单从供需面看,4月份PTA期现市场上涨驱动减弱,短期维持高位略偏强的可能性较大。

按照整个二季度来看的话,前期PTA或出现阶段性的去库,后期的话,伴随新装置的投产,市场供应量的增加,市场或再次显现累库格局。而且从成本端来看,原油仍然是影响市场的主要因素,但原油目前方向不明确,所以建议继续关注原油市场情况。

TAG:

使用微信扫一扫

使用微信扫一扫 京公网安备 11011502006185号

京公网安备 11011502006185号